Ο Harry Markowitz ανέπτυξε τη Θεωρία Χαρτοφυλακίου, δείχνοντας πως η διαφοροποίηση μειώνει τον κίνδυνο χωρίς να μειώνει αναλογικά την απόδοση.

Ο William Sharpe, στο πλαίσιο του CAPM, υποστήριξε ότι η αγορά αποζημιώνει μόνο τον συστηματικό κίνδυνο (δηλαδή αυτόν που δεν μπορεί να εξαλειφθεί μέσω διαφοροποίησης), ενώ ο μη συστηματικός κίνδυνος είναι αμειβόμενος μόνο σε ατελείς αγορές.

Η IDEAL Holdings (INTEK) είναι εταιρεία συμμετοχών (holding) που λειτουργεί με φιλοσοφία private equity, αποκτάει πλειοψηφικά πακέτασε ώριμες εταιρείες με σταθερές ταμειακές ροές και ισχυρές προοπτικές ανάπτυξης. Με ενεργή διαχείριση, βελτιώνει τη λειτουργική απόδοση και την αξία τους, και προχωρά σε επιτυχημένες αποεπενδύσεις, εξασφαλίζοντας υψηλές αποδόσεις για τους μετόχους της.

Η στρατηγικήτης IDEAL βασίζεται στους εξής πυλώνες: ○Εξαγορές ώριμων εταιρειώνμε σταθερές ταμειακές ροές. ○Ελεγχόμενη χρήση δανεισμού, ισορροπία ρίσκου -ανάπτυξης. ○Ενεργή συνεργασία με τις διοικήσεις των θυγατρικών . ○Ευελιξία στις εξόδους με στόχο τη μεγιστοποίηση του κέρδους.

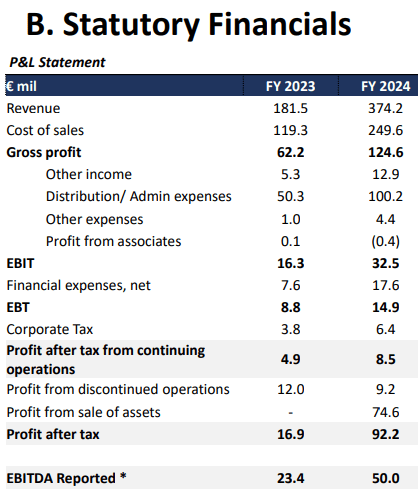

Οικονομικά αποτελέσματα 2024: 🔹Κέρδη μετά φόρων:92,2εκ. +446% (από €16,9εκ.) 🔹Καθαρή αξία ενεργητικού (NAV) ανά μετοχή: €7,8 (από €7,7) 🔹EBITDA €50 εκατ. (+113%) 🔹Net Cash:+€99,1εκ.=> €41,8εκ.(από Net Debt €57,3 εκ.) ->Η εταιρεία μετατρέπεται σε μηχανή κερδοφορίας με ισχυρή ταμειακή θέση!

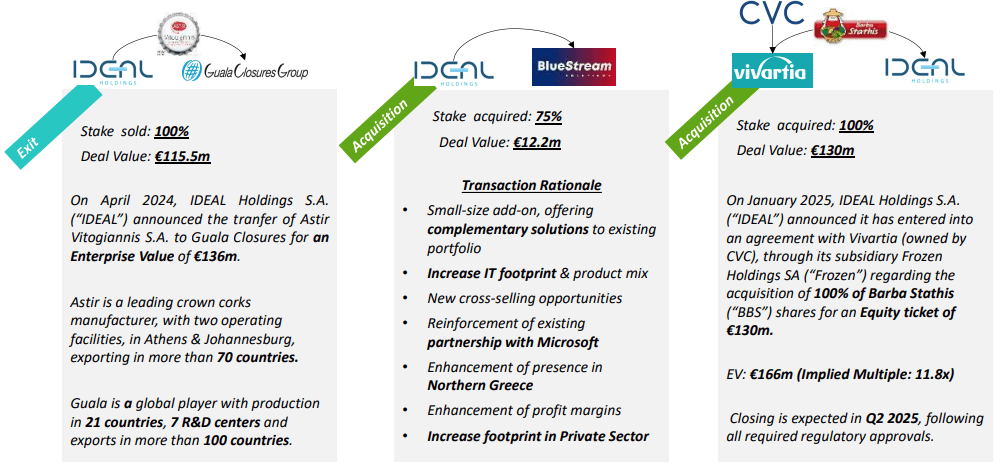

Η IDEAL εμπλούτισε το επενδυτικό της χαρτοφυλάκιο μέσω στοχευμένων εξαγορών: 🔹 Bluestream Solutions (75% για €12,2 εκατ.) – Ενίσχυση στην πληροφορική και το cloud computing. 🔹 Μπάρμπα Στάθης (100% για €130 εκατ.) – Διείσδυση στον κλάδο τροφίμων, με ηγετική θέση στην αγορά (στο 2025)

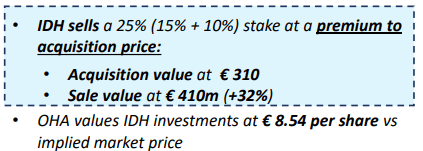

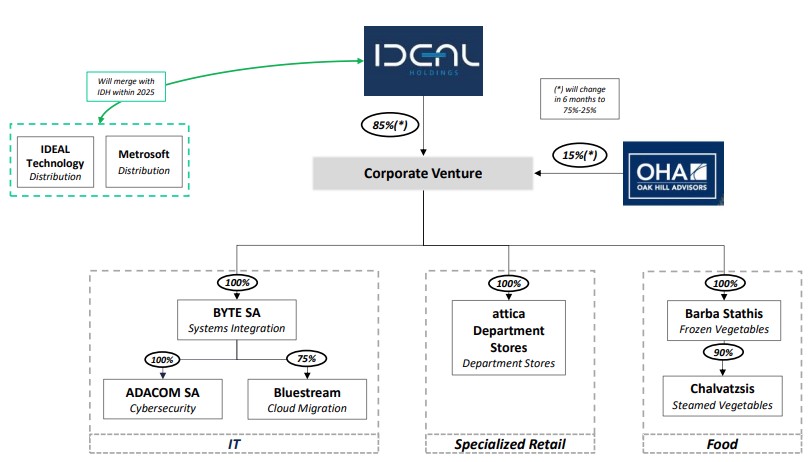

Η Συμφωνία με την OHΑ – Game Changer για την IDEAL. •Δημιουργία νέου εταιρικού οχήματος (Corporate Vehicle – CV) που κατέχει το 100% των βασικών θυγατρικών της IDEAL. •Η Oak Hill Advisors αποκτά (η IDEAL πουλάει) το 15% για €62 εκατ., με δυνατότητα αύξησης στο 25% (επιπλέον 10% έναντι €41 εκατ.). •Η πώληση γίνεται με premium σε σχέση με την τιμή που αγόρασε η IDEAL •Αποτίμηση στα €8,54 ανά μετοχή.

•Επιπλέον €200 εκατ. για νέες κοινές επενδύσεις σε βάθος διετίας. •Η IDEAL αποκτά έναν ισχυρό διεθνή συνεργάτη με τεράστια εμπειρία και δίκτυο, διευκολύνοντας το πέρασμα στην επόμενη φάση ανάπτυξής της.

Η IDEAL Holdings μετασχηματίζεται σε έναν κορυφαίο private equity όμιλο, με υψηλές αποδόσεις, διαφοροποιημένο χαρτοφυλάκιο και στρατηγικές διεθνείς συνεργασίες.

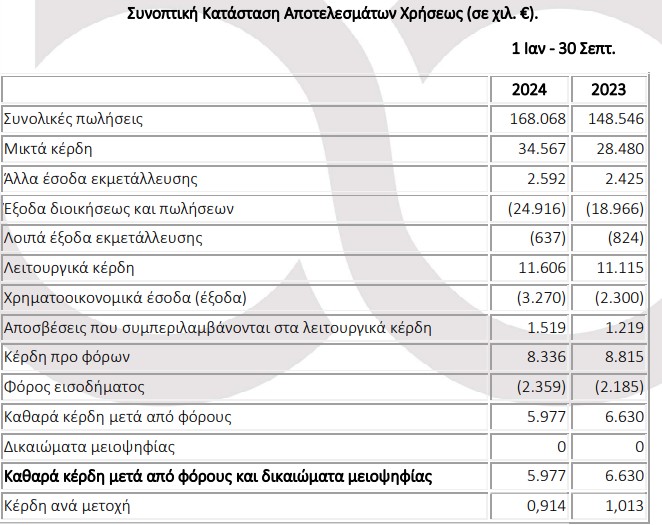

Η Π. Πετρόπουλος Α.Ε.Β.Ε. (ΠΕΤΡΟ) σημείωσε αύξηση τζίρου κατά 13% στα 168,1 εκατ. ευρώ το 9μηνο του 2024, ενώ τα καθαρά κέρδη μετά φόρων μειώθηκαν κατά -9,8% στα 5,97 εκατ. ευρώ.

Η μείωση στα κέρδη μετά φόρων οφείλεται στην αύξηση των εξόδων διοίκησης και πωλήσεων (+31%), κυρίως λόγω υψηλότερων προμηθειών πωλήσεων και μισθοδοσίας (πρέπει να διευκρινιστεί περεταίρω από την Διοίκηση, για να ξεκαθαρίσει το θέμα).

Στις 7/2/2025, η μετοχή έκλεισε στα 8,06 ευρώ (κεφαλαιοποίηση 57 εκατ.), -24,3% κάτω από τα υψηλά 52 εβδομάδων. To Volume Change (10d/3m) είναι +104% και MA 50/200 ημέρες στα -1,76% / -2,67%.

Το PE Ratio (ttm) διαμορφώνεται στο 7,2.

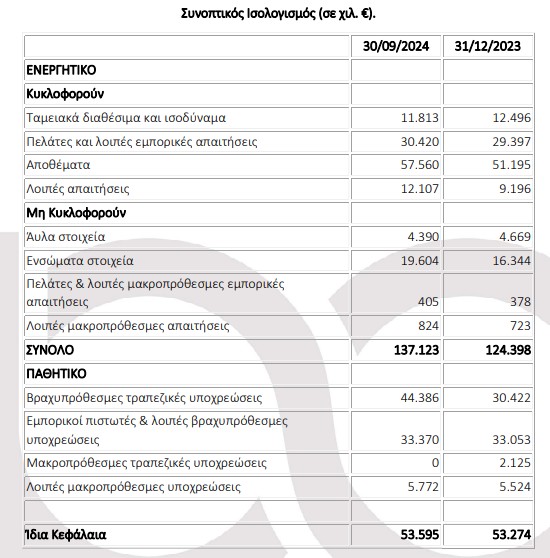

Οι βραχυπρόθεσμες τραπεζικές υποχρεώσεις αυξήθηκαν στα 44,4 εκατ. ευρώ (από 30,4 εκατ. στις 31/12/2023)

Να σημειωθεί ότι από το 2018, η εταιρεία έχει υπερδιπλασιάσει τον τζίρο της και υπερτριπλασιάσει τα καθαρά της κέρδη.

Η εταιρεία ετοιμάζει την κυκλοφορία ενός ηλεκτρικού σκούτερ δικής της κατασκευής.

Βασικοί μέτοχοι είναι οι Πετρόπουλοι με πάνω από 50%, ενώ ο Νάτσης που είχε 6% φαίνεται να έχει αποεπενδύσει και το free float είναι στο 41%.

Αναμένουμε τα αποτελέσματα 12Μ 2024 για να αποσαφηνιστούν οι προοπτικές της εταιρείας.

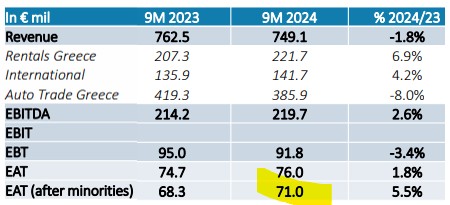

Η Autohellas (ΟΤΟΕΛ) παρουσίασε ενοποιημένα έσοδα 749,1 εκατ. στο εννεάμηνο του 2024, σημειώνοντας πτώση -1,8%.

Τα καθαρά κέρδη (EAT) διαμορφώθηκαν στα 76 εκατ. (+1,8%), ενώ αποδιδόμενα στη μητρική ήταν 71 εκατ. (+5,5%).

Το 12Μ 2023 είχε κέρδη ανά μετοχή 1,61€, λογικά θα τα ξεπεράσει το 2024.

2. Μετοχική Σύνθεση και Κινήσεις Μετόχων

Free Float: 28,9%

Ευτύχιος Βασιλάκης: 60,06%

Norges Bank Investment Management: 3,46% (αύξησε θέση)

Ίδιες μετοχές: 1,18% (τελευταία αγορά στις 21/10/2024)

Ο βασικός μέτοχος γενικά αγοράζει, τελευταία φορά τον ΔΕΚ2022 στα 5,5€.

Τελευταία πράξη από μέλος ΔΣ έχουμε 6/8/2024 ( Ν.Γουλής), αγορά 50.000μτχ x 11€=550.000.

3. Συμμετοχή στην Trade Estates και Νέες Αγορές Μετοχών

Η Autohellas αγόρασε πακέτο μετοχών στο πρόσφατο placement της TRADE ESTATES και αύξησε τη συμμετοχή της, λογικά πρέπει να κατέχει τώρα το 12,5%.

Παράλληλα, συμμετέχει και στην Aegean Airlines (ΑΡΑΙΓ) με 11,83%.

4. Αποτίμηση και Επενδυτική Ευκαιρία

Το P/E ratio της Autohellas είναι ελκυστικό (κάτω από 7, τιμή κλεισίματος 5/2/2025 στα 10,66€).

Το μέρισμα για τα κέρδη του 2022 ήταν 0,65/μτχ. και γι’ αυτά του 2023 0,70/μτχ.

Πρόσφατα είχαμε διαβάσει και ένα άρθρο που έλεγε ότι ομοειδείς εταιρείες είναι φθηνότερες. Δείτε τον πίνακα που ακολουθεί, νομίζω ότι φαίνεται το ανάποδο.

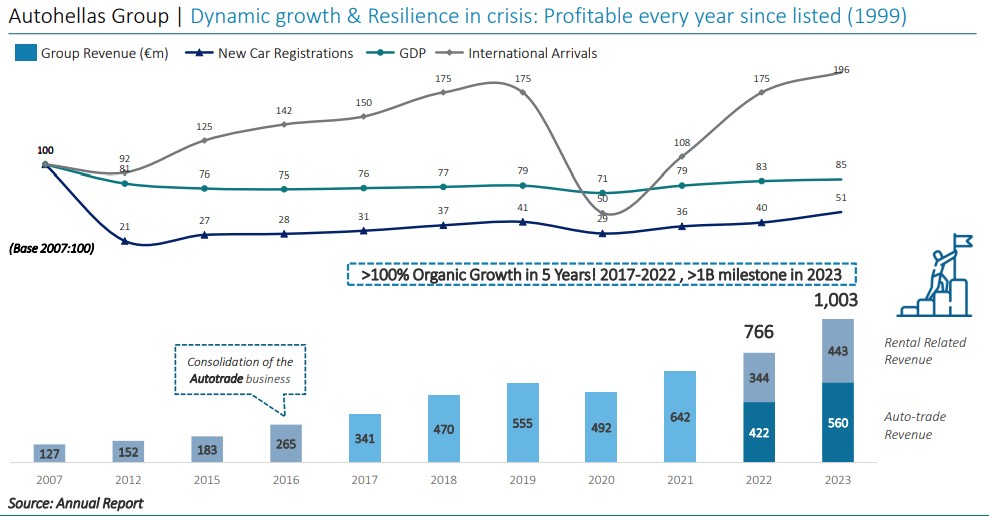

Στο γράφημα που ακολουθεί βλέπουμε μεταξύ άλλων και 100% αύξηση οργανικής κερδοφορίας μέσα σε 5 έτη (2017-2022).

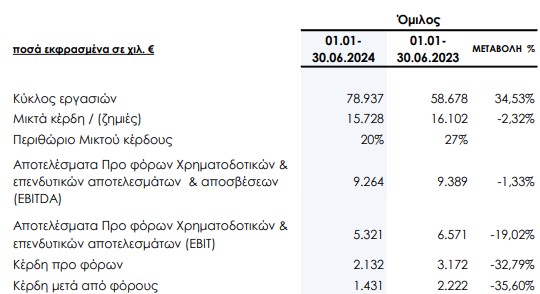

Λοιπόν, 140 σελίδες.. έχουμε αύξηση τζίρου με μείωση περιθωρίου κέρδους, EBITDA, EBIT, κερδών προ και μετά φόρων.

Στο ταμπλό 31/1/2025 η μετοχή έκλεισε στα 5,84€, έχει εύρος 52 εβδ. 5,46-8,34 και ετήσια μεταβολή -22%. Δανείζεται με μέσο επιτόκιο 6,44%, τα συνολικά χρηματοοικονομικά έξοδα του 6Μ ήταν 4,1εκ.

Σε αυτή την φάση, από την συγκεκριμένη μετοχή θα περίμενα για να είμαι ικανοποιημένος απόδοση 10%. Η κεφαλαιοποίηση της στο ΧΑΑ είναι στα 37,7 εκατ. Βάσει των αποτελεσμάτων του 6Μ δεν την λες και φθηνή. Δεν έχω πρόβλημα την απόδοση αυτή να την πάρω και από την τιμή της μετοχής, αν και εφόσον η αγορά προεξοφλήσει ανάπτυξη, κέρδη ή άλλες εξελίξεις. Είναι σημαντικό πάντως να αυξήσει την κερδοφορία της.

Σε συζητήσεις, ανέκδοτο έχουν γίνει οι συχνές συνεδριάσεις του ΔΣ και οι σχετικά υψηλές αμοιβές του, σε σχέση πάντα με τα κέρδη. Να πούμε ότι οι 3 βασικοί μέτοχοι Μανωλοπουλαίοι και Μπέλος κατέχουν συνολικά 49,82% και η ALPHA BANK 19,33%.

Το 2024 ελέγχεται από τους ορκωτούς της ΣΟΛ (αλλαγή ορκωτών). Ο όμιλος απασχολεί 780 άτομα