Σχολιάζοντας τις οικονομικές καταστάσεις

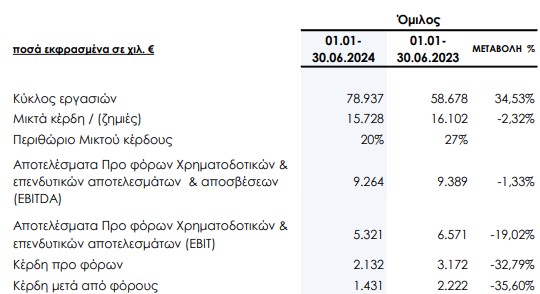

Λοιπόν, 140 σελίδες.. έχουμε αύξηση τζίρου με μείωση περιθωρίου κέρδους, EBITDA, EBIT, κερδών προ και μετά φόρων.

Στο ταμπλό 31/1/2025 η μετοχή έκλεισε στα 5,84€, έχει εύρος 52 εβδ. 5,46-8,34 και ετήσια μεταβολή -22%. Δανείζεται με μέσο επιτόκιο 6,44%, τα συνολικά χρηματοοικονομικά έξοδα του 6Μ ήταν 4,1εκ.

Σε αυτή την φάση, από την συγκεκριμένη μετοχή θα περίμενα για να είμαι ικανοποιημένος απόδοση 10%. Η κεφαλαιοποίηση της στο ΧΑΑ είναι στα 37,7 εκατ. Βάσει των αποτελεσμάτων του 6Μ δεν την λες και φθηνή. Δεν έχω πρόβλημα την απόδοση αυτή να την πάρω και από την τιμή της μετοχής, αν και εφόσον η αγορά προεξοφλήσει ανάπτυξη, κέρδη ή άλλες εξελίξεις. Είναι σημαντικό πάντως να αυξήσει την κερδοφορία της.

Σε συζητήσεις, ανέκδοτο έχουν γίνει οι συχνές συνεδριάσεις του ΔΣ και οι σχετικά υψηλές αμοιβές του, σε σχέση πάντα με τα κέρδη. Να πούμε ότι οι 3 βασικοί μέτοχοι Μανωλοπουλαίοι και Μπέλος κατέχουν συνολικά 49,82% και η ALPHA BANK 19,33%.

Το 2024 ελέγχεται από τους ορκωτούς της ΣΟΛ (αλλαγή ορκωτών). Ο όμιλος απασχολεί 780 άτομα

Περιμένω τα αποτελέσματα 12Μ2024 και βλέπουμε.

Σχολιάστε